突然ですが、遺族年金ってどのくらいもらえるかご存知ですか?

当然、人によって違いますよね。

鬼嫁って言われそうですが、

とても大事なことだと思っています。

この年齢になると、何が起こるかわかりませんからね。

もちろん、夫には長生きしてほしいと思っていますし、

ライフプランも95歳くらいまで生きる前提で考えています。

でも、いつかはその時が来るわけで、

その後のことも、きちんと考えておかなければいけないと思っています。

今回は、夫に先立たれた場合のお話です。

遺族年金の見直しが話題

最近、

「遺族年金が5年の有期給付になる?」

「え?5年だけ?」

と話題になっていて、かなり炎上していたようです。

本当にそんなことがあるの?と思って、調べてみました。

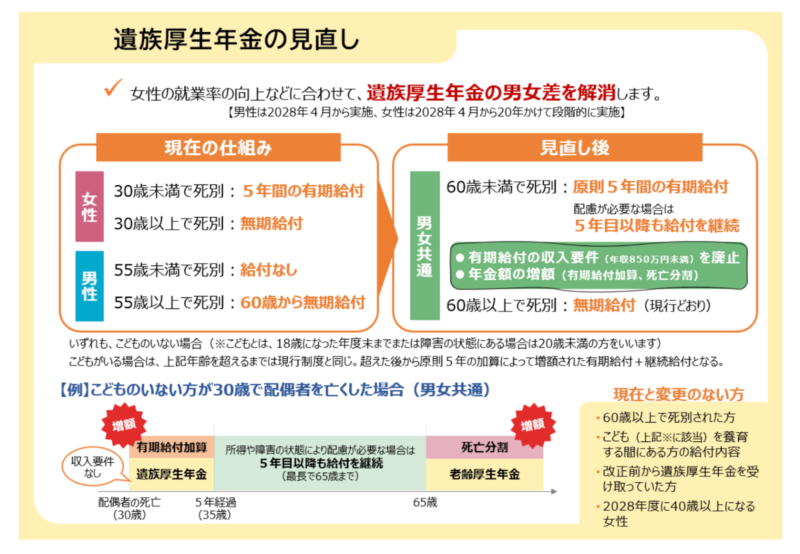

今回の改正内容は、資料を見るとこんな感じです。

厚生労働省HP引用

正直、よく見ても

「なんのこっちゃ…」という感じですよね。

これは厚生労働省が出している

遺族年金の見直しについての資料です。

私もよく分からなかったので、

知り合いの社労士さんに教えてもらいました。

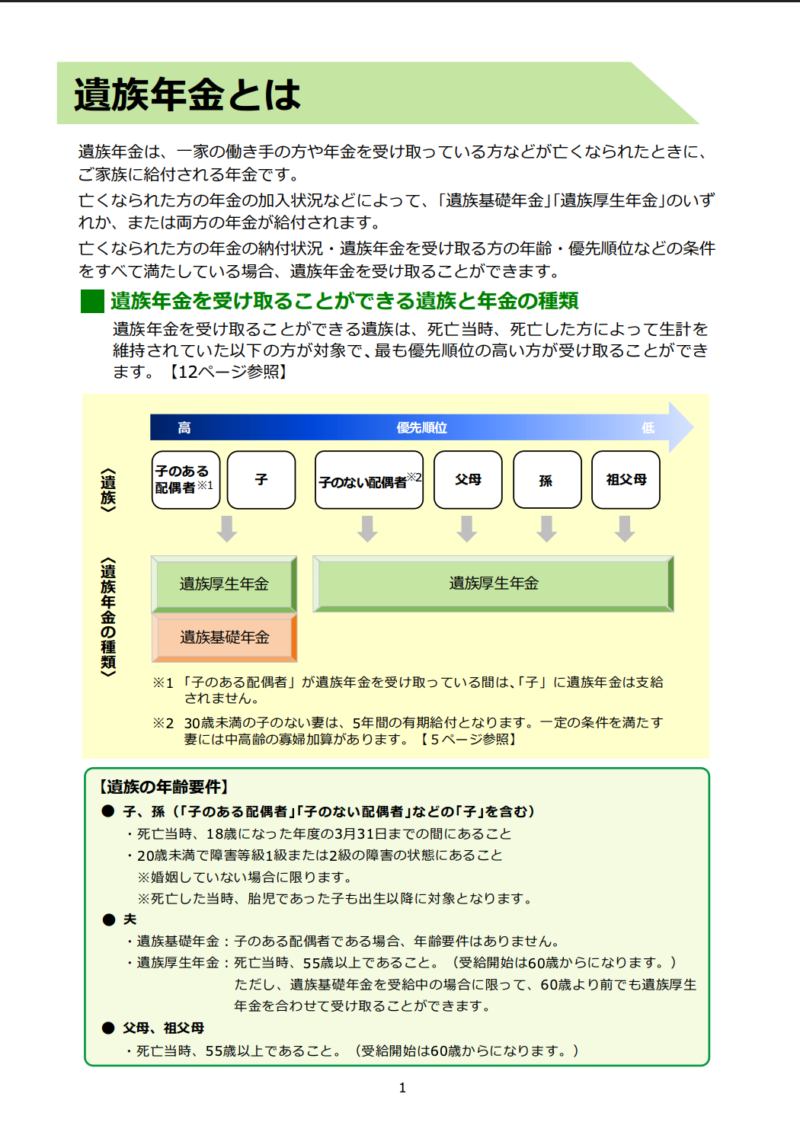

そもそも遺族年金って何?

まず、そもそも

「遺族年金って何?」

というところからだと思います。

日本年金機構のホームページに掲載されている

パンフレットを使って、簡単に説明しますね。

遺族年金とは、

一家の働き手や年金を受け取っていた方が亡くなった場合に、

遺族に支給される年金のことです。

遺族年金には、2種類あります。

・遺族基礎年金

・遺族厚生年金

日本年金機構HP引用

遺族基礎年金について

遺族基礎年金は、

子どもがいる場合に受け取れる年金です。

子どもが18歳の年度末まで、

つまり高校を卒業するまで受け取れます。

障害がある子の場合は、20歳までです。

残されたのが夫でも妻でも、受け取ることができます。

遺族厚生年金について

次に、遺族厚生年金です。

こちらは、

子どもがいなくても受け取ることができます。

残されたのが妻の場合は、すぐに受け取れます。

ただし、30歳未満で、子どもがいない妻は、

5年間の有期給付となります。

一方、残されたのが夫の場合は、

・55歳未満では受け取れません

・55歳以上でも、受け取り開始は60歳から

となっています。

遺族厚生年金には、男女差があるのです。

今回の見直しの対象は「遺族厚生年金」

今回の遺族年金の見直しは、

遺族厚生年金が対象です。

遺族基礎年金については、これまでと変わりません。

では、遺族厚生年金がどのように見直されるのか、説明します。

プラスの影響がある人

プラスの影響があるのは、

・遺族基礎年金に該当する年齢の子がいない

・55歳未満の男性

です。

厚生年金に加入していた妻が亡くなった時、

夫が55歳未満の場合、これまでは遺族厚生年金を受け取ることができませんでした。

しかし、今後は、

55歳未満でも5年間の有期給付が受けられるようになります。

さらに、

5年経過後も給付を継続できる配慮があります。

マイナスの影響がある人

マイナスの影響があるのは、

・遺族基礎年金に該当する年齢の子がいない

・30歳以上60歳未満の女性です。

なお、30歳未満で子どもがいない女性は、

現在も5年間の有期給付です。

ただし今回の見直しは、

・2028年4月から20年かけて段階的に実施

・収入要件の撤廃

・所得や障害の状態への配慮

・65歳以降の自分の厚生年金に上乗せされる「死亡分割」

などがあり、

必ずしも完全なマイナスとは言い切れません。

今回の見直しの大きな目的は、

男女差をなくすことだそうです。

今回の見直しで影響がない人

次の方は、今回の見直しの影響はありません。

・60歳以上で死別された方

・見直し前から遺族厚生年金を受け取っている方

・2028年度に40歳以上になる女性

今このブログを読んでくださっている方は、

40歳以上の方がほとんどだと思います。

40歳以上の方は、

今回の制度改正は影響がないと知っておけば、ひとまず安心ですね。

実際に遺族年金を計算してみます

ではここから、

夫のねんきん定期便と、私のねんきん定期便を参考にして、

遺族年金を計算してみます。

今回は、次の2パターンで計算しました。

【前提】

20歳未満の子がいない夫婦で、夫が先に亡くなった場合

① 妻が65歳未満の場合

② 妻が65歳以上の場合

どちらの場合でも共通するポイントは、

・妻が受け取れるのは遺族厚生年金

・再婚しない限り、一生もらえる権利がある

・遺族年金は非課税

です。

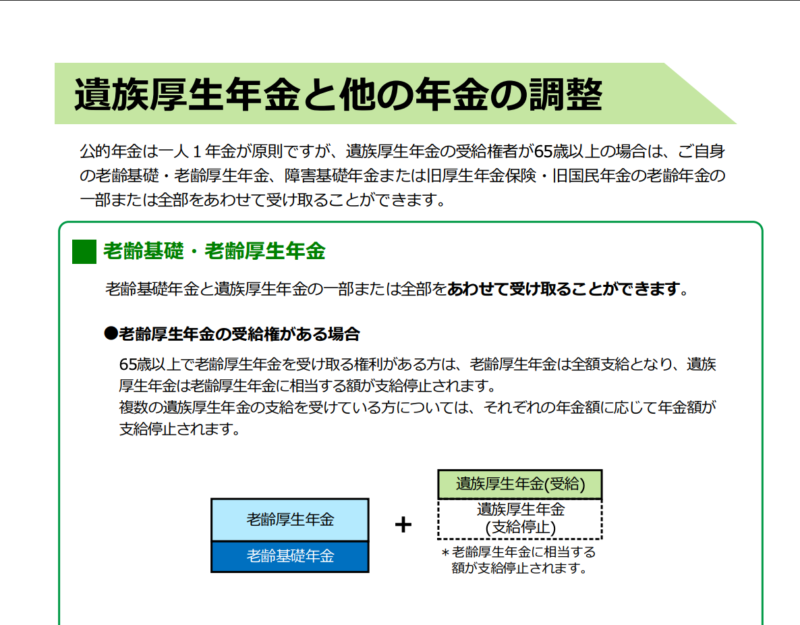

65歳前は「1人1つの年金」

夫が亡くなった時点で、

妻がすでに年金を受け取っているケースもあります。

たとえば、

・障害年金

・特別支給の老齢年金

です。

また、まれですが、

子どもの遺族年金を受け取っている方もいます。

この場合、

遺族年金か、自分の年金のどちらか一つしか選べません。

ここがポイントです。

とにかく、

65歳までは一人一つの年金だけです。

選び方は、

・まずは金額が多い方

・次に、課税か非課税か

で考えるのが一般的です。

遺族年金や障害年金は非課税ですが、

老齢年金は雑所得になります。

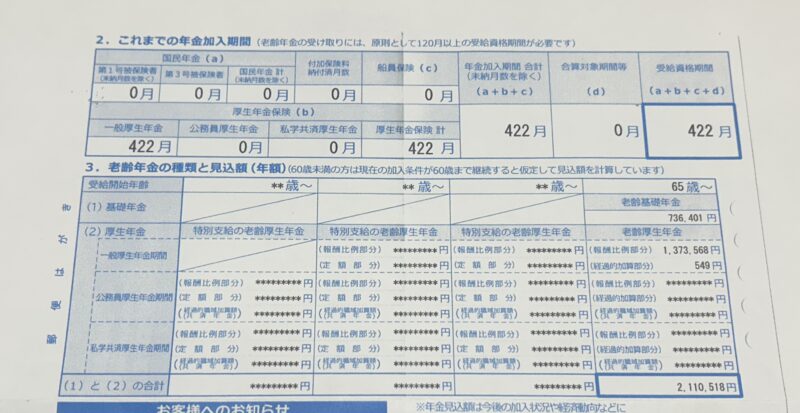

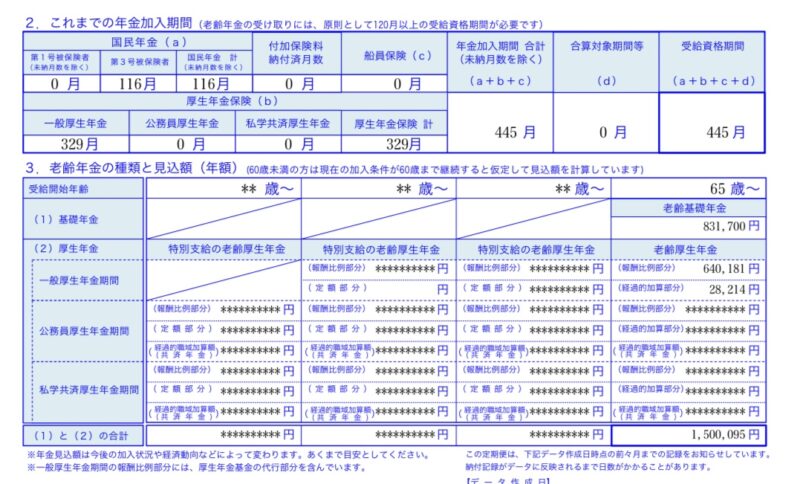

実際の計算

夫のねんきん定期便に書いてある

老齢厚生年金の報酬比例部分は、

1,373,568円です。

その4分の3なので、

1,373,568円 × 4分の3 = 1,030,176円

になります。

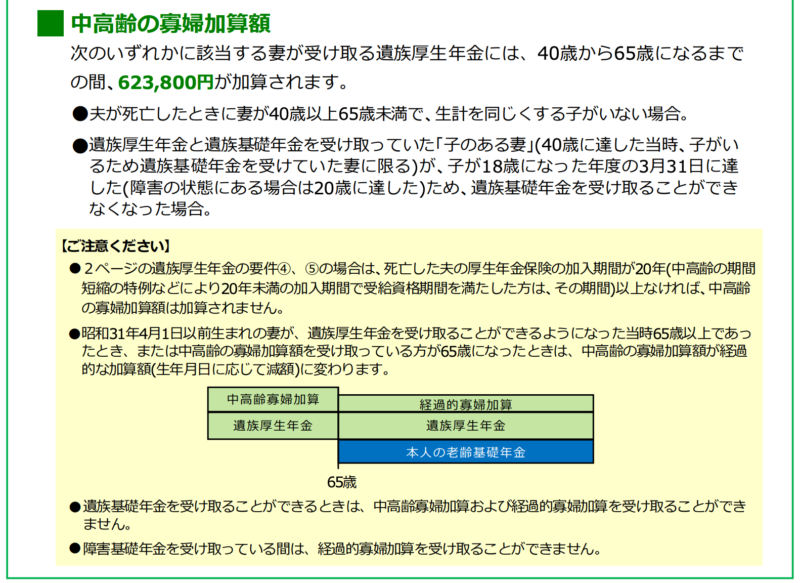

さらに、条件に該当すれば、

中高齢の寡婦加算

623,800円

が加算されます。

夫は20年以上の厚生年金加入期間があり、条件に該当するため、

1,030,176円 + 623,800円

= 1,653,976円(年額)

65歳になるまで、

月約13万7千円を受け取れる計算になりました。

65歳以降の遺族年金の計算

65歳以降は、

まず自分自身の年金が最優先になります。

また、65歳になると

中高齢の寡婦加算はなくなります。

遺族厚生年金から、

自分の老齢厚生年金を差し引いた残りが、

65歳以降に受け取れる遺族厚生年金です。

選択制ではありません。

私の場合の計算結果

遺族厚生年金の4分の3は、

1,030,176円

ここから、

私の老齢厚生年金

668,395円を引くと

(私のねんきん定期便です)

361,781円。これが、65歳以降に受け取れる遺族厚生年金(年額)になります。

つまり、

・自分の年金 約150万円

・遺族厚生年金 約36万円

合計で、

年間約186万円

月額約15万5千円

となりました。

正直、これでは生活できません。

正直な感想

私の母は、

遺族年金と自分の年金を合わせて、月16万円です。

それより少ないというのは、正直、複雑な気持ちです。

介護職の知り合いに聞いたところ、

・特養は年金内で収まることが多い

・ただし、なかなか入れない

・民間施設は月18万円~20万円以上

とのことでした。

最低でも月20万円くらいは必要なのではないか、

そう感じました。

遺族年金が月3万円という現実は、かなり衝撃でしたが、

逆に、当てにしてはいけないと分かってよかったとも思いました。

これからどう備えるか

足りない分をどう補うか。

・年金の繰下げ

・貯蓄

・投資

この両方で備えようと考えています。

基礎年金を3年半ほど繰下げすると、

月約2万円増える見込みです。

65歳まで働ければ、

自分の年金は月15万円くらいになると信じています(笑)

そうすると、

月20万円必要なら、

不足分は5万円。

65歳から95歳までの30年間、

毎月5万円必要だとすると、

1,800万円。

夫の分も考えると、3,600万円です。

あの有名な「老後2000万円問題」とほぼ同じですね。

まとめ

今回分かったことは、

・遺族年金制度が改正されても、私たちの年代は基本的に影響がない

・私の場合、遺族厚生年金は月約3万円になる見込み

ということでした。

ねんきん定期便をしっかり見て、

一度ご自身でも計算してみると、

これからのライフプランを考えるうえで、とても参考になると思います。

今後も自分なりに勉強して、発信していきますので、

よかったらまた覗きにきてくださいね。

最後までお読みいただき、ありがとうございました。

コメント